海报新闻记者 周凌峰 报说念萝莉 操

近日,郑州银行发布颇具争议的一份年报:在贯穿四年盈利未分成后,该行已而文牍向鼓励派发1.82亿元现款红利,每股分成仅0.02元。

这一缓不救急的“红包”在老本商场激励山地风云。投资者既质疑其分成真心,更保重其百亿资产“腾挪”的果真意图。

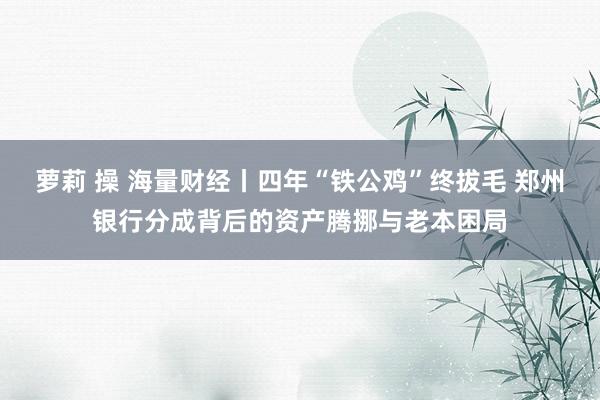

郑州银行分成情况(开始:东方资产)

分成“变脸”:或是监管利剑下的被迫采选

郑州银行这次分成有沟通的出台,与沪深交游所2024年施行的退市新规获胜有关。把柄轨则,若上市公司最近三个管帐年度累计现款分成低于年均净利润的30%且不足5000万元,将被施行风险警示(ST)。看成A股独一贯穿四年未分成的上市银行,郑州银行2022-2024年累计分成金额仅1.82亿元,若2024年不息“一毛不拔”,2025年极可能成为银行业首只ST股。

郑州银行2019年于今财务数据(开始:东方资产)

这一决策背后是郑州银行捏续承压的盈利智商。数据娇傲,该行2020-2023年净利润阔别为31.68亿元、32.26亿元、24.22亿元、18.50亿元,贯穿三年下滑,2023年净利润以致不足2015年水平。尽管2024年净利润微增至18.76亿元,但分成率仅9.69%,远低于城商行平均24.8%的分成比例。有投资者测算,按此分成有沟通,投资者需捏有郑州银行股票50年才气收回本金。

郑州银行在年报中讲授称,此前不分成是为“增强风险抵拒智商”和“补充中枢一级老本”。但这一事理难以服众:完毕2023年末,该行未分拨利润高达149.17亿元,实足具备分成智商。更值得保重的是,2023年其中枢一级老本实足率降至8.9%,较2020年着落1.2个百分点,老本实足率捏续下滑或才是信得过的“难以开口”。

百亿资产“大挪移”:150亿资产七折甩卖的背后

就在分成有沟通公布前,郑州银行演出了一场引东说念主注观点资产“腾挪术”。2024年9月,该行以100亿元价钱向华夏资产转让账面余额150.11亿元的资产,其中包括95.31亿元信贷资产和43.8亿元金融投资。尽管郑州银行宣称此举是“优化资产结构”,但交游细节流露诸多疑窦。

拟转让资产中,典质质押债权占比达92.21亿元,触及房地产、批发零卖等行业。这些资产在2023年已预测产生11.35亿元税前失掉,部分借钱东说念主还款智商出现问题,资产质料存在进一步恶化风险。

尽管郑州银行计提了49.92亿元减值准备,但交游仍产生0.19亿元预期损失。更值得提防的是,这次转让导致该行老本实足率普及0.3个百分点,而这一“纸面改善”所以断送长期收益为代价的——转让资产在2022年仅产生0.89亿元税前利润,却通过财务腾挪增多了当期利润。

华夏资产看成河南省属AMC,与郑州银行存在深度股权关系。这次交游被商场质疑为“左手倒右手”的利益运送,尤其在郑州银行老本实足率承压、不良率高企的布景下,这种资产贬责格式更像是一场“拆西补东”的老本游戏。

历史病灶:从“限制冲动”到“管制失控”

郑州银行当天的困局是长期战术罅隙的集中爆发。2016-2020年,该行资产限制从3000亿元跃升至6000亿元,年均增速超20%,但这种“大干快上”埋下严重隐患。

开始:2024年财报

完毕2023年末,郑州银行不良贷款率达1.87%,房地产业不良率更是高达6.48%。据2024年财报娇傲,该行不良贷款率较上年末着落0.08个百分点到1.79%,但房地产业不良率却较飞腾至9.55%。同期,2021-2024年上半年,该行计提信用减值损失超260亿元,特殊于同期净利润的1.5倍。完毕2024年末,郑州银行计提信用减值计提信用减值损失东说念主民币71.83亿元,较前年同期着落8.92亿元,降幅11.04%,但仍特殊于该行曩昔归母净利润的3.82倍。

限制推广导致老本实足率捏续下滑,中枢一级老本实足率从2020年的10.1%降至2023年的8.9%。为补充老本,郑州银行2021年刊行50亿元永续债,2022年刊行100亿元金融债,但仍难以填补老本缺口。

日韩av2023年,掌舵郑州银行12年的前任董事长王天宇因犯警披发贷款等问题被“双开”,暴涌现该行里面治理的严重劣势。2024年,六位高管密集去职,新任管制层尚未实足就位,战术贯穿性濒临训练。

监管追问:分成真心与资产贬责的双重质疑

面对郑州银行的“变脸”,监管部门与投资者建议三大疑问:

分成是否可捏续:2024年郑州银行利息净收入同比着落11.71%,非利息收入增长主要依赖资产贬责收益,这种“拆西补东”的盈利模式能否支捏将来分成?

资产贬责是否合规:150亿元资产七折甩卖是否过程第三方评估?华夏资产支付的50亿元相信受益权是否存在隐性担保?这些问题亟待监管部门核查。

老本补充霸术:郑州银行中枢一级老本实足率已靠拢8.5%的监管红线,将来如何均衡分成与老本补充?是否和会过配股、增发等格式稀释中小鼓励权利?

郑州银行的各样迹象背后,折射出中小银行在限制推广与风险管控之间的重荷均衡。当“铁公鸡”被迫拔毛,当百亿资产在报表上“腾挪”,这场老本游戏的最终买单者,或者还是那些期待价值投资的庸俗鼓励。